皆さんこんばんは。中年です。

皆さん、資産運用してますか?

投資してますか?

中年は、ちょっとだけしています。

今年から始めた、自分の「積立NISA」と子ども二人分の「ジュニアNISA」の結果についてお伝えします。

まず、自分の積立NISAについては、「楽天証券」で運用しています。投資信託に投資し、1年間銘柄も購入比率も変えておりません。今年の3月から積立を開始したので、月4万円分を10ヶ月間(年間限度額40万円分)購入したことになります。

購入銘柄は二つ。

これを、6(楽天VTI):4(S&P500)の比率で毎月購入しました。

まずは、積立NISA1年間分40万円投資した結果をお伝えします。結果はこの通り。

今日の時点で、評価損益−213円でした。

詳細は下記の通りです。

続いてジュニアNISAについて。

ジュニアNISAは、SBI証券で自分の口座を開設し、子どものジュニアNISA口座を二人分開設。年間限度額80万円づつ運用しました。購入内容とタイミングは、二人とも全く一緒です。ですので、全く一緒の結果が二人分出ているという形になります。

ジュニアNISAは毎月積み立てができなかったので、一気に80万円分投資しました。投資タイミングなどは見ておりません。相場の動きが自分にわかるとは思えないので、口座ができたタイミングで購入しました。ざっくり中のざっくりです。

購入銘柄はこの三つ。

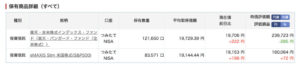

全体の結果は下記の通りでした。

評価損益は、+29,769円でした。

銘柄別の詳細はこちら。

「この1年の結果を見てどうか」ということが言えるほど、中年は投資に詳しくありません。

とにかく中年の投資理念はこの二つ。

この二つです。

ジュニアNISAについては、来年で廃止になりますので、来年80万円分この3銘柄に投資し、そのままロールオーバーし、子どもが18歳になったときに、子どもに渡すつもりです。そのまま子どもの積立NISAに引き継ぐことが一番ベストだと考えています。

このジュニアNISAについては、子どもの「お金の教育のため」に開設しました。中年は、とにかくお金について無頓着でした。「将来のため」とか「投資」とか、全く考えて生きてきませんでした。なので、独身時代は貯金もほぼゼロ。保険や個人年金など、いっさい入っておりませんでした。結婚して子どもができ、友達が積立NISAを始めたことをきっかけにお金の勉強をするようになりました。そして「両学長のリベラルアーツ大学」をyoutubeで見るようになり、積立NISAとジュニアNISAを始めました。それからは日常的に投資系のyoutubeを見るようになり、お金の勉強が楽しくなってきました。

子どもが生まれて、小学校に入った時ぐらいから、「子どもにお金の勉強をどう教えればいのか」ずっとわからずに悩んでいました。その時に読んだ本がこの二つ。

お父さんが教える 13歳からの金融入門 単行本

父が娘に伝える自由に生きるための30の投資の教え

この二冊を読み、子どもに少しづつですが、お金について教えていくようにしています。そして、自分の投資にもこの二冊から教わったことが活かされています。中年みたいな「お金の素人」にもわかりやすい解説でスラスラ読むことが出来ました。

中年自身がお金のことを考えずに生きてきた期間が長かったので、子どもにはお金に困らず、お金に縛られない人生を歩んでほしいなと思っています。お子様がいる方はぜひ、「マネー教育」の参考にしていただけたらと思います。

中年の家計としては、世帯全体での年間投資が、自分の積立NISA40万円、子どものジュニアNISA80万円×二人分で160万円、合計年間200万になります。来年も全く同じ投資額と投資内容で運用予定です。

サテライト的に米国高配当ETFや日本の高配当株もごく少額ですがやっておりますので、またご紹介します。

中年は、家のローンもありサラリーマンとしてお金に縛られた人生を歩んでおります。なんとか、「お金に縛られない人生」が歩めるように、これからもマネーリテラシーを高めていきたいと思います。

みなさんも、中年と一緒に「お金に縛られない自由な人生」について考えていきましょう。

それではまた。

コメント